粉丝问:2019年3月我公司由一般纳税人转登记为小规模纳税人时,尚有未抵扣完的留抵税额,请问如何处理?

答:根据《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)第四条规定,转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算。

2019年一般纳税人转小规模纳税人

需要满足4个条件

条件1:

转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人;

条件2:

仅仅限于商业或者工业等非营改增行业,也就是凡是营改增的行业一律不得转为小规模纳税人;

条件3:

只有2018年5月1日以前就已经登记的一般纳税人,才可以转登记为小规模纳税人,5月1日以后新登记的一般纳税人,不属于可转登记的范围。

条件4:

必须在2019年12月31日前,可选择转登记为小规模纳税人。

税小君提醒大家:

1. 2019年选择转登记的,再次登记为一般纳税人后,不得再转登记为小规模纳税人;

2. 一般纳税人转登记为小规模纳税人后,自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税;

3. 转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算;

4. 自转登记日的下期起连续不超过12个月或者连续不超过4个季度的经营期内,转登记纳税人应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当按照《增值税一般纳税人登记管理办法》(国家税务总局令第43号)的有关规定,向主管税务机关办理一般纳税人登记。

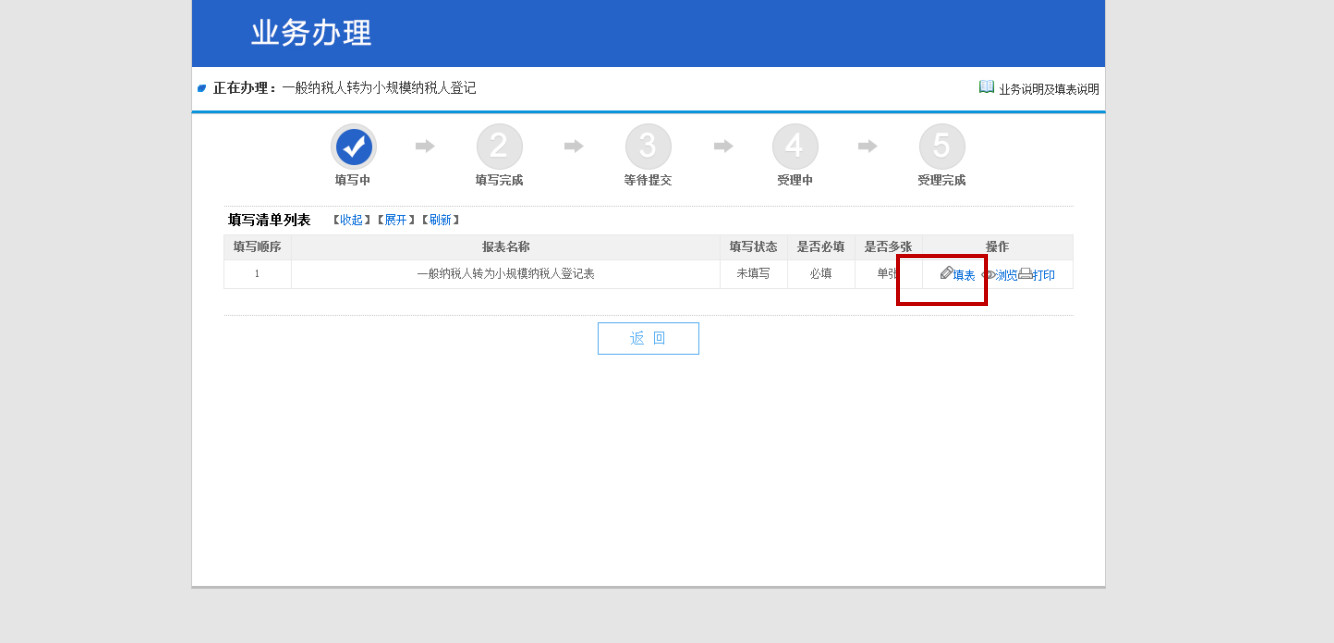

附:一般纳税人转小规模操作流程

第一步 |

进入首页点击我要办税-综合信息报告模块。

第二步 |

进入资格信息报告-一般纳税人转为小规模纳税人登记模块。

第三步 |

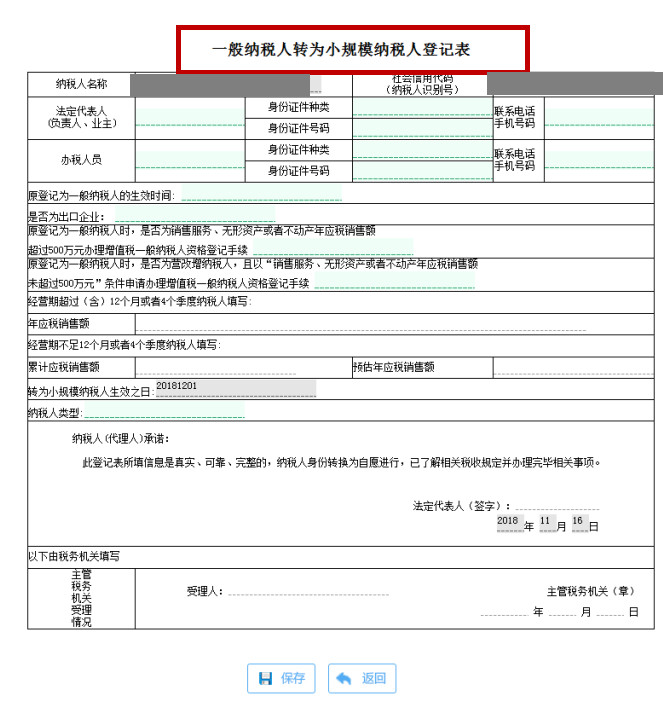

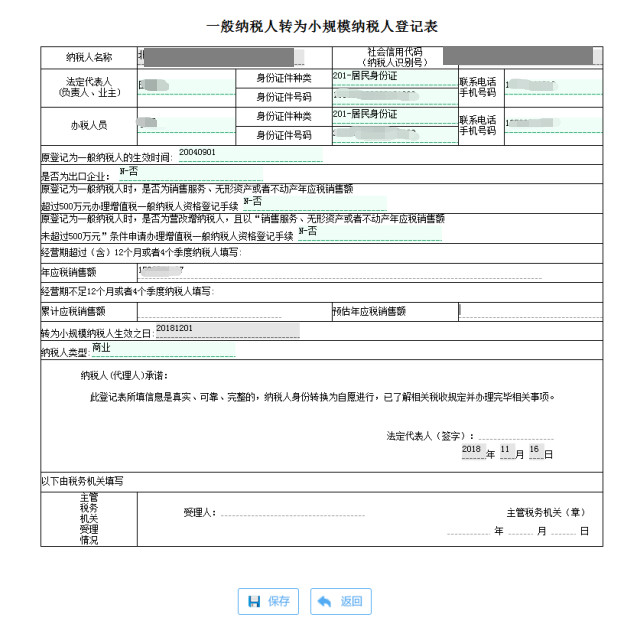

进入一般纳税人转为小规模纳税人登记后,点击“填表”,进行相关表单的填写,填写完成后,点击“保存”。

第四步 |

进行相关表单的填写,填写完成后,点击“保存”。

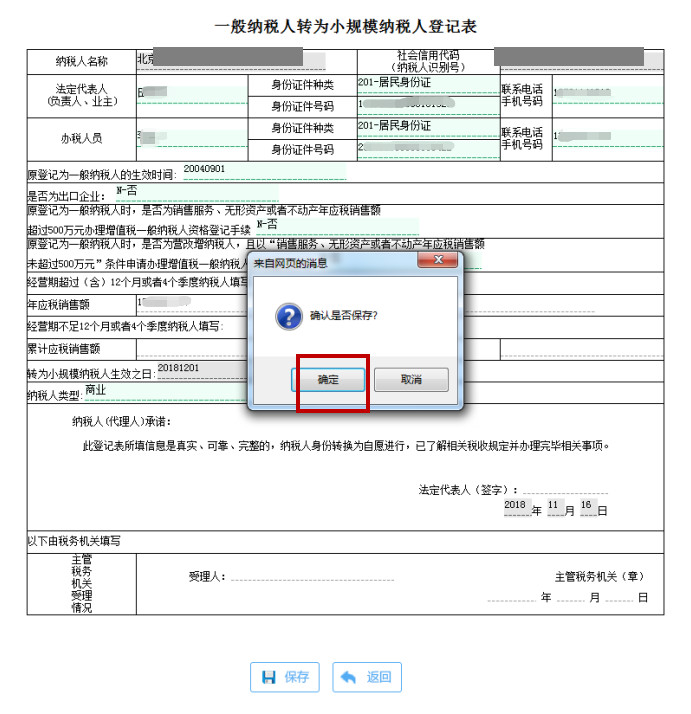

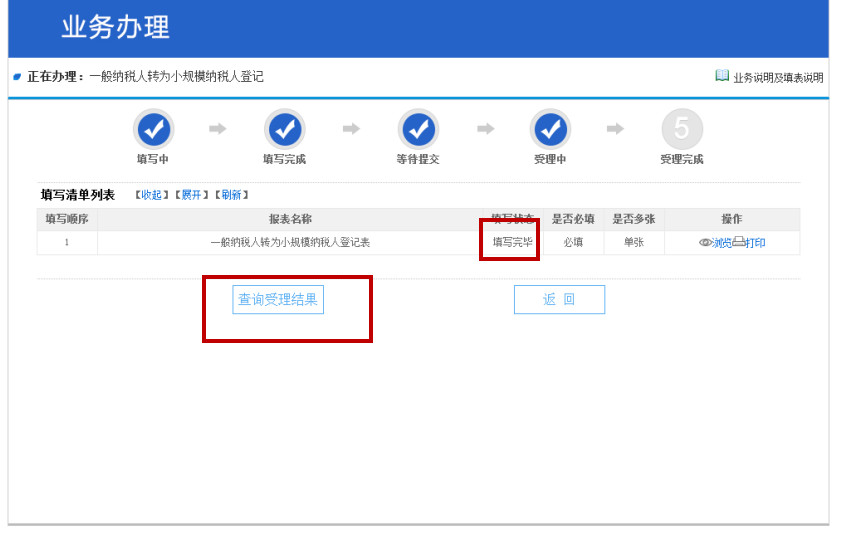

第五步 |

保存后,点击“提交申请”。

第六步 |

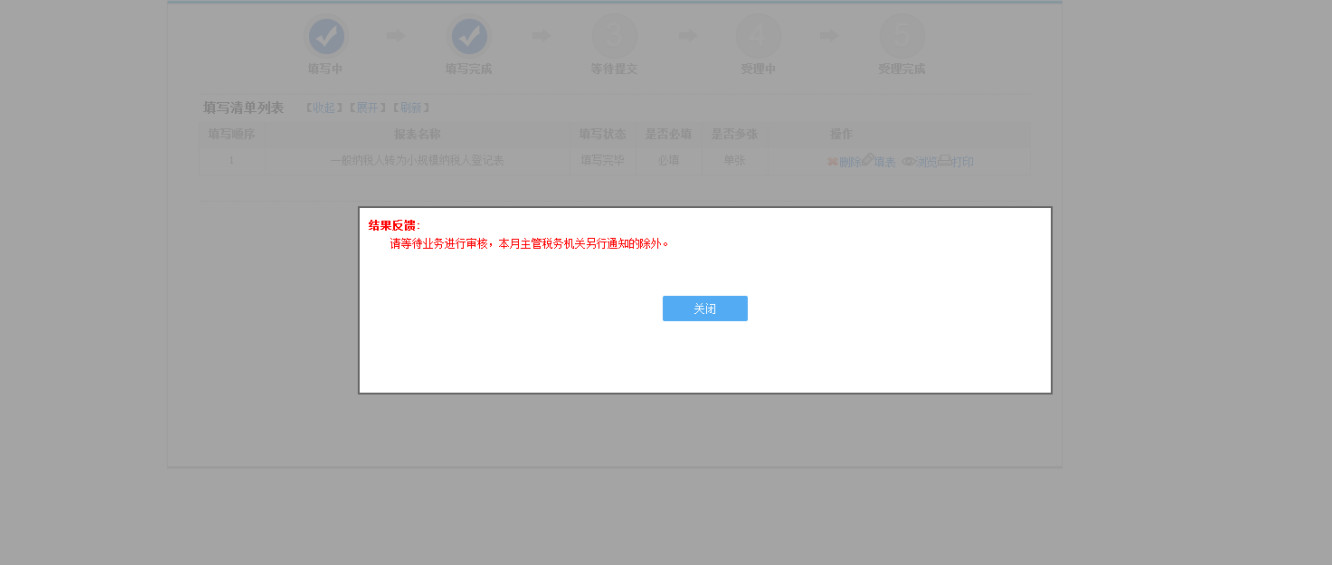

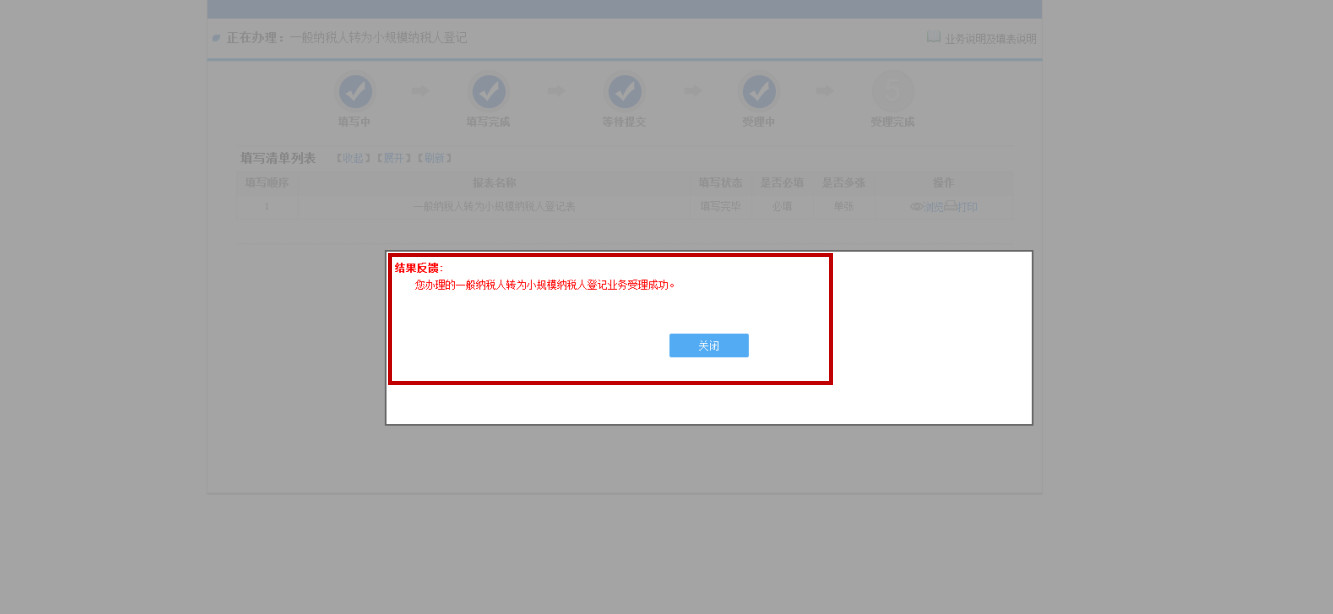

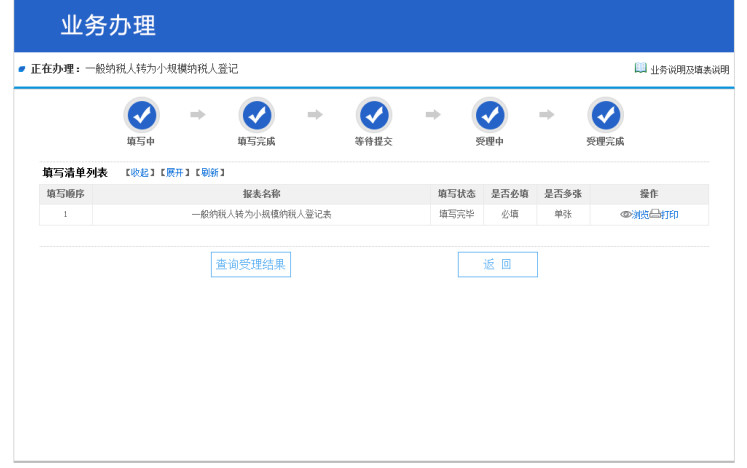

点击“查询受理结果”。

第七步 |

出现提示,点击“关闭”按钮,显示已受理完毕。

扬州金管家企业管理有限公司

联系人:闵会计

热线:18905272158

Q Q:13052595

地址:扬州市邗江区瘦西湖新天地3F